会计师事务所执业质量检查制度探析

会计师事务所作为市场经济中重要的中介机构,在保障财务信息真实可靠、维护资本市场秩序方面具有不可替代的作用。执业质量检查制度是确保会计师事务所规范执业、提升服务质量的重要机制。本文从制度背景、主要内容、实施效果及改进方向等方面对会计师事务所执业质量检查制度进行系统分析。

一、制度背景与意义

执业质量检查制度源于对会计信息质量和审计独立性的社会需求。自20世纪以来,全球范围内频发的财务丑闻凸显了强化会计师事务所监管的必要性。我国自《注册会计师法》实施以来,逐步建立了以财政部门为主导、行业协会协同的检查体系。该制度不仅有助于防范审计失败风险,还能增强公众对会计师行业的信任,促进资本市场健康发展。

二、制度主要内容

现行执业质量检查制度涵盖以下核心要素:

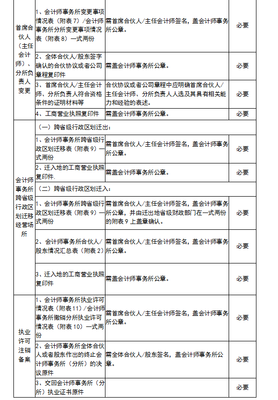

- 检查主体与职责:省级以上财政部门负责组织实施检查,注册会计师协会协助开展自律性检查。

- 检查对象与周期:所有会计师事务所均纳入检查范围,其中证券资格事务所每年检查一次,其他事务所实行轮查制度。

- 检查内容:包括内部控制、业务档案、职业道德遵守情况及审计程序执行规范性等。

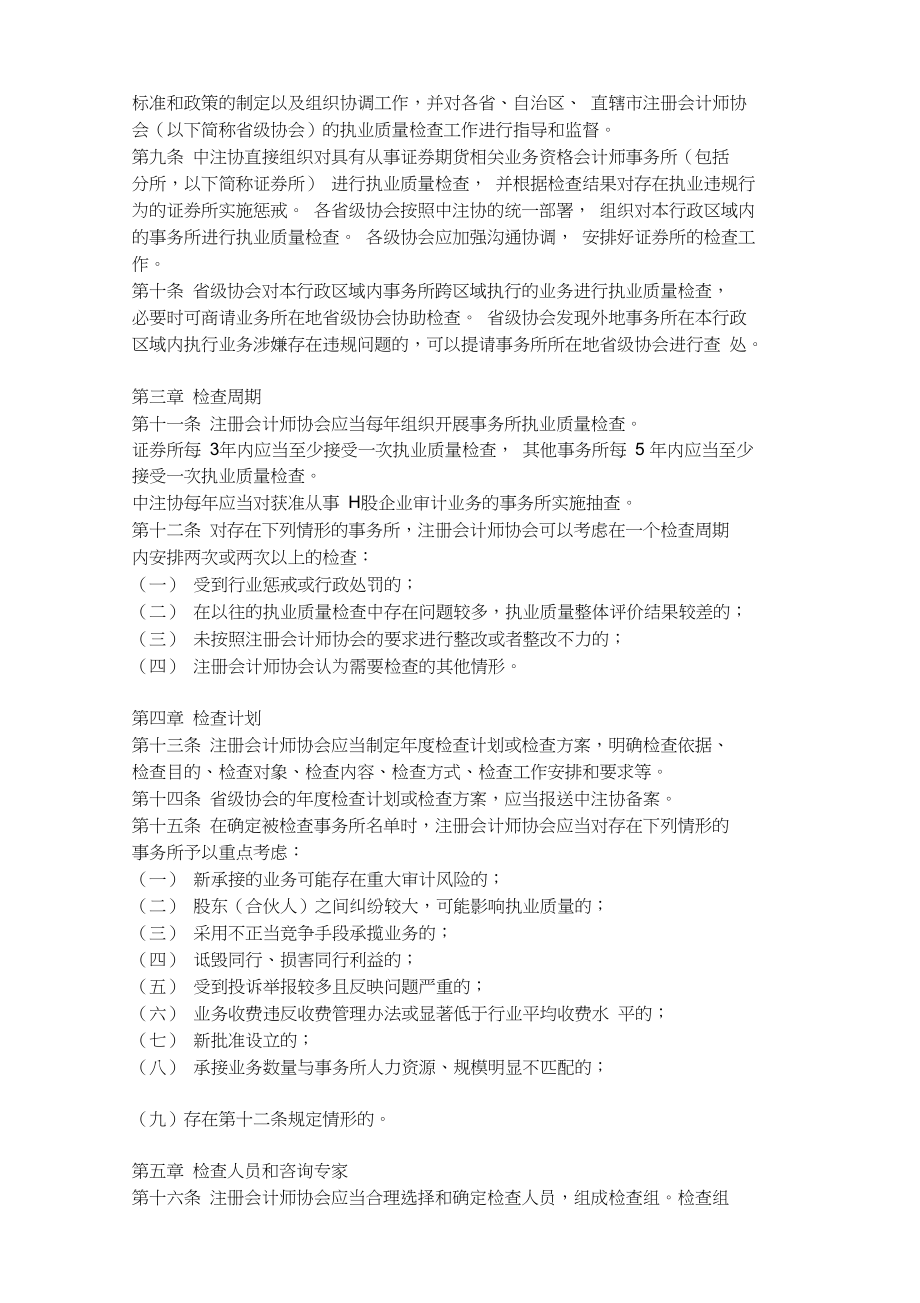

- 结果处理:对存在问题的事务所采取警示、限期整改、暂停执业等分级惩戒措施。

三、制度实施成效

经过多年实践,该制度已取得显著成效:

- 执业规范化水平提升:通过持续检查,会计师事务所在工作底稿编制、风险评估等方面明显改进

- 风险防控能力增强:2022年检查数据显示,审计调整建议采纳率较制度实施初期提高37%

- 行业公信力提升:公众对审计报告的信任度从2015年的68%上升至2023年的82%

四、现存问题与改进建议

当前制度仍存在以下待完善之处:

- 检查标准差异化不足:未能充分体现不同规模事务所的业务特点

- 处罚力度有待加强:对严重违规行为的威慑力仍需提升

- 科技手段应用不足:大数据分析等现代技术运用不够充分

改进建议包括:

- 建立分类监管机制,根据事务所风险等级实施差异化检查

- 完善联合惩戒体系,强化与证券监管部门的协同监管

- 推进智能检查系统建设,提升检查效率和精准度

五、结论

会计师事务所执业质量检查制度是保障行业健康发展的重要基石。随着数字经济时代来临,该制度需要持续优化创新,通过完善标准体系、强化技术应用、构建协同监管格局,不断提升制度效能,为推动经济高质量发展提供更有力的专业支撑。

如若转载,请注明出处:http://www.zhlhcpa.com/product/573.html

更新时间:2025-10-29 09:35:47